Displaying items by tag: sfh

Tenho um imóvel que NÃO é financiado pelo SFH e que tem considerável montante de saldo devedor. Posso utilizar os valores do FGTS para amortizá-lo?

A Lei nº 8.036/90, que dispõe sobre o Fundo de Garantia do Tempo de Serviço (FGTS), no seu artigo 20, elenca as situações em que o trabalhador poderá movimentar o saldo de sua conta vinculada ao FGTS, não se verificando, na referida legislação, a existência de nenhuma vedação à utilização desses recursos para a quitação de prestações de financiamento imobiliário fora do âmbito do Sistema Financeiro de Habitação (SFH).

Além disso, o Decreto Regulamentador nº 99.684, de 8 de novembro de 1990 autoriza expressamente que o saldo da conta vinculada ao FGTS pode ser utilizado no pagamento total ou parcial do preço de aquisição de moradia própria.

Como se pode ver, a senhora pode sim, fazer uso dos numerários constantes na sua conta de FGTS para amortizar seu saldo devedor, mesmo o financiamento não pertencendo ao SFH.

Financiei um imóvel pelo SFH e, após 03 anos o pagamento da última prestação, resolvi acionar judicialmente a seguradora para pagamento do seguro, por conta de vício oculto no imóvel. A sentença foi desfavorável. Vale a pena recorrer?

A decisão de 1º grau (sentença) está alinhada com o entendimento atual do Superior Tribunal de Justiça (STJ) sobre essa matéria, pois essa Corte definiu, nos autos do REsp nº 1.803.627, que a ação para cobrar a cobertura securitária por vício de construção (vício oculto), no caso de apólice pública vinculada ao Sistema Financeiro de Habitação (SFH), deve ser ajuizada durante o prazo do financiamento ao qual o seguro está vinculado ou, no máximo, em até um ano após o término do contrato (ou seja, até o pagamento da última prestação pelo mutuário).

Como se pode ver, não vale a pena apelar (recorrer) para o Tribunal, pois, segundo seu relato, já se passaram 03 (três) anos (muito mais que 01 ano).

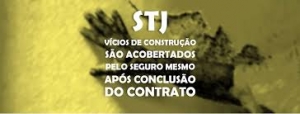

Tenho contrato de financiamento de imóvel. Acontece que, ao comunicar vícios na construção, a seguradora indeferiu o pagamento do seguro, sob a alegação de que inexiste cobertura para esse tipo de sinistro. É verdade?

Até pouquíssimo tempo atrás, essa questão era bastante controvertida nos Tribunais brasileiros, pois uns julgadores entendiam que sim, deveria cobrir, enquanto que outros, posicionavam-se do lado oposto.

Contudo, na semana passada, no dia 27 de maio de 2020, o Superior Tribunal de Justiça (STJ) decidiu, por definitivo, que o Sistema Financeiro de Habitação (SFH}) deve cobrir os vícios na construção.

Dessa forma, caso seu contrato tenha cobertura securitária e queira questionar esse indeferimento administrativo na justiça, certamente, terá grandes chances de sair vencedor e, assim, a seguradora será condenada a cobrir todo o prejuízo.

Processo de referência: REsp nº 1.804.965.

Tenho um imóvel financiado pela Caixa e por ter sido negado meu pedido de cobertura securitária, acionei a justiça. Acontece que meu processo está suspenso. Fiquei sem entender nada ... .

Se sua ação judicial está suspensa/sobrestada por determinação da justiça, é porque há discussão sobre a questão do prazo que o senhor solicitou a cobertura securitária no Tribunal Superior.

Certamente, na defesa, a seguradora deve ter alegado que indeferiu seu pedido de cobertura, porque já tinha passado o prazo legal.

Dessa forma, por se encontrar esta matéria em discussão no Superior Tribunal de Justiça (STJ), em sede de recurso de repercussão geral (ou seja, afetará todos os processos que versam sobre este tema), o juiz determinou, acertadamente, a suspensão/sobrestamento do seu processo até que o STJ defina o assunto.

Esta controvérsia se encontra sob o Tema 1039, STJ:

“Fixação do termo inicial da prescrição da pretensão indenizatória em face de seguradora nos contratos, ativos ou extintos, do Sistema Financeiro de Habitação”.

Processos de referência: REsp 1.799.288 e 1.803.225.

Meu imóvel foi financiado, contudo, somente há pouco verifiquei vícios na construção. Por esse motivo, comuniquei o sinistro à seguradora, que negou o pedido de cobertura, sob a alegação de que foi extemporâneo. Posso fazer algo?

Sim. Porque o Superior Tribunal de Justiça (STJ) tem se posicionado, em situações análogas ao do senhor - em que não é possível comprovar a data em que o segurado tomou conhecimento dos vícios na estrutura do imóvel comprado por meio do sistema financeiro de habitação (SFH) - no sentido de que o prazo se inicia, para adotar medida judicial visando o recebimento do seguro, a contar do momento em que houve a comunicação do fato à seguradora e ela se recusou a pagar a indenização (mesma hipótese).

E, não, o termo final do contrato de financiamento ou a data de cancelamento das hipotecas, como foi o argumento utilizado pela seguradora para negar seu pedido.

Em outras palavras, isso significa dizer que o STJ firmou entendimento de que deve prevalecer o respeito aos princípios da boa-fé objetiva e da proteção contratual do consumidor, de modo que, os vícios estruturais de construção estão cobertos pelo seguro habitacional mesmo após a conclusão do contrato.

Como se pode ver, segundo o STJ, ainda há tempo do senhor solicitar o pagamento da indenização junto ao Poder Judiciário.

Faço parte do Programa Minha Casa Minha Vida. Acontece que a Caixa e a Construtora estão atrasadas na entrega do imóvel. O que posso fazer?

Os Tribunais brasileiros já possuem vários julgados condenando a CEF e a respectiva construtora responsável pela obra, em indenizações por dano moral e material pelo atraso injustificado na entrega do imóvel (mesma hipótese relatada pelo senhor).

CEF é condenada a fazer recálculo do saldo devedor das prestações de imóvel financiado

Um mutuário do sistema financeiro de habitação conseguiu que a Caixa Econômica Federal fosse condenada a fazer recálculo do saldo devedor e das prestações de imóvel financiado, posto que comprovou que:

- assinou contrato por instrumento particular de mútuo com obrigações e hipoteca, em 29/12/1988;

- que sempre pagou rigorosamente no vencimento suas parcelas mensais, até que, em dezembro de 1998, sem aviso prévio, foi alterado o saldo devedor do financiamento e, em janeiro de 1999, também à sua revelia e em consequência da alteração do saldo devedor, ocorreram mudanças no contrato em relação ao valor do financiamento, ao saldo devedor, às prestações, ao prazo de amortização do financiamento, acarretando, inclusive, a perda do direito de cobertura pelo Fundo de Compensação das Variações Salariais (FCVS).

Ao analisar o caso, o relator do recurso da instituição financeira, o desembargador federal, Souza Prudente, destacou que “não procedem as alegações de inexistência de reajustes excessivos nem mesmo de cumprimento dos termos contratados, uma vez que a prova pericial é categórica a respeito da aplicação de taxa de juros anual superior à contratada, além de alterações indevidas quanto ao valor total da dívida, ao prazo para pagamento e ao encargo inicial, a corroborar a tese autoral”.

Além disso, salientou o magistrado que “por outro lado, a proteção do contrato em referência pelo FCVS encontra-se expressamente prevista na Cláusula Décima Sétima do ajuste, aplicável ao caso em virtude de o valor da dívida enquadrar-se no limite de até 2.500 ORTN’s, conforme bem atestou o perito judicial”.

Por esses motivos, à unanimidade, o TRF-1ª Região concluiu “restar evidente” ser devido o recálculo do saldo devedor e das prestações, a fim de se dar efetivo cumprimento aos termos contratados, o que não vinha sendo feito pela CEF até então.

Proc Ref: 1999.32.00.005072-8/AM – TRF-1ª Região

A CEF tomou meu imóvel. E agora?

Firmei um contrato com a CEF, a fim de adquirir a casa própria, acontece que, por dificuldades financeiras, passei os últimos 03 anos sem pagar as prestações, motivo pelo qual, a Caixa tomou o meu imóvel, sem sequer colocá-lo à venda (leilão). O procedimento da CEF está correto?

Infelizmente, o STJ tem interpretado a norma jurídica aplicável ao caso (Lei nº 5.741/71), no sentido de que é possível a Caixa tomar o imóvel do mutuário, sem abertura de prévio procedimento de venda (hasta pública/leilão), desde que observe o valor da avaliação judicial do bem. Isto porque, no dizer do STJ, a realização desse procedimento (venda em hasta pública) seria medida inócua para o devedor, tendo em vista que, possivelmente, o mutuário não conseguiria pagar valor superior ao da avaliação do bem.

Como se pode ver, para o Superior Tribunal de Justiça, a realização de venda (hasta pública/leilão) apenas comprometeria a celeridade da própria execução, ou seja, contribuiria para retardar a própria satisfação da dívida sem qualquer proveito para o mutuário/devedor.